Con l’inasprirsi delle condizioni di accesso al credito bancario, negli ultimi tre anni si è assistito in Italia all’emergere di forme alternative di finanziamento per le imprese di piccola e media dimensione. Di particolare interesse è il mercato obbligazionario domestico (c.d. minibond), che offre strumenti di breve e lungo termine particolarmente adeguati alle esigenze delle piccole e medie realtà del settore manifatturiero, agroalimentare compreso. “Ad oggi – evidenzia Paolo Bono, Associate presso l’agenzia di rating emiliana Crif Ratings – restano tuttavia numericamente poche le Pmi del settore Food & Beverage che hanno intrapreso la strada dei minibond. Tutto ciò al cospetto dell’enorme potenziale di emissione per un settore, dove molte produzioni merceologiche sono oggetto di maturazione, invecchiamento e stagionatura, attività che sottintendono una rilevante immobilizzazione di capitale circolante e dove è forte l’esigenza di debito a medio lungo termine”. L’elevato valore di magazzino che contraddistingue alcuni segmenti dell’agroalimentare si presterebbe a forme innovative di garanzia, simile nel contenuto all’emissione, realizzata nel gennaio 2016 della cooperativa modenese che a garanzia dell’obbligazione ha offerto le proprie forme di Parmigiano-Reggiano. Si tratta di un precedente che, nel prossimo futuro, potrebbe replicarsi anche in altri segmenti dell’agroalimentare caratterizzati da magazzini particolarmente pregiati. “Il candidato ideale – aggiunge Paolo Bono – è il settore del Wine che per diverse ragioni appare un segmento molto interessante per lo sviluppo di finanziamenti alternativi al prestito bancario. In questo comparto, il tessuto imprenditoriale è costituito quasi esclusivamente da piccole e medie imprese; allo stesso tempo il posizionamento di prezzo e il livello dei margini unitari risultano positivamente correlati con l’offerta di vini invecchiati che alimentano il valore delle rimanenze e necessitano di una pianificazione finanziaria di medio e lungo periodo”.

I NUMERI DELLE AZIENDE DEL VINO

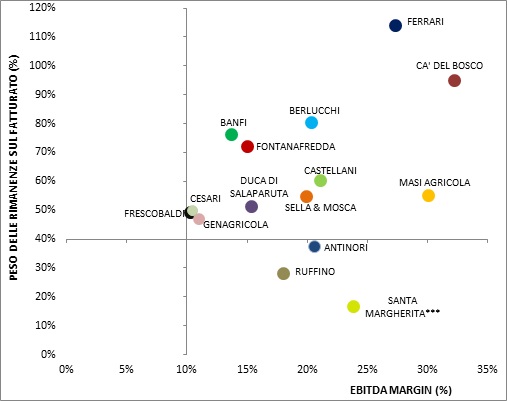

Come mostra la tabella, sono stati analizzati i numeri di grande imprese del vino in Italia. Da Ferrari a Masi, da Berlucchi a Santa Margherita, passando per Duca di Salaparuta, Sella e Mosca, Frescobaldi e Antinori. Osservando le prime 15 imprese italiane per marginalità unitaria, per circa l’80% di esse il peso del magazzino rispetto al fatturato è superiore al 50%, una circostanza che si spiega con la focalizzazione produttiva su vini affinati che, prima di essere veicolati sul mercato, alimentano il valore degli stock per più esercizi. Rare sono invece le aziende che pur registrando ottime marginalità rilevano un valore delle rimanenze non particolarmente elevato: si tratta di imprese con una forte notorietà e reputation del proprio brand aziendale sui mercati esteri, una politica sostenibile solo dalle pochissime realtà che possono sostenere ingenti investimenti promozionali. In questo contesto, le strategie aziendali volte ad un riposizionamento verso l’alto sul fronte dei prezzi di vendita e dei margini unitari spesso si traducono nel potenziamento dei processi e delle strutture di affinamento. La riqualificazione del portafoglio prodotti verso vini invecchiati ha un notevole impatto sull’equilibrio finanziario delle imprese e soprattutto sul ciclo di generazione di cassa. L’esborso per i necessari investimenti insieme all’assorbimento di capitale circolante (aumento delle rimanenze e allungamento dei tempi di incasso rispetto al momento in cui si sostengono i costi di produzione) sono, per molte imprese, forti deterrenti ad intraprendere una strategia di diversificazione verso il prodotto pregiato. Un piano industriale che voglia perseguire questa strategia di crescita non può prescindere da una struttura di finanziamento a medio e lungo termine, sempre meno disponibile nell’offerta del sistema bancario. Da qui la valida alternativa del mercato obbligazionario. Tanto più se il valore del magazzino, che per le 15 imprese considerate supera i 400 milioni di euro nei bilanci 2014, può essere utilizzato a “garanzia” del debito e quindi a riduzione del suo costo.