IN BREVE

- Nel 2025, il settore vinicolo italiano ha visto un calo delle vendite del 2,8% principalmente a causa della flessione dell’export e del rallentamento dei consumi.

- L’Italia rimane il principale produttore mondiale con 44,4 milioni di ettolitri, ma il consumo pro capite è in diminuzione.

- Il 70% dei produttori considera comunque il settore attraente, puntando sulla diversificazione dell’offerta e l’apertura a nuovi mercati.

- Le aziende toscane si distinguono per il migliore Ebit margin, mentre il Veneto guida le esportazioni italiane di vino.

- L’indagine 2025 settore vinicolo Italia Mediobanca evidenzia l’importanza delle denominazioni DOP e IGP, rappresentando il 79% del valore del vino nazionale.

Nel 2025 il settore vinicolo italiano ha registrato un calo delle vendite complessive del 2,8% rispetto al 2024. A pesare sono stati soprattutto l’export, in flessione del 3,4%, e il rallentamento dei consumi. Il mercato nazionale ha segnato una contrazione del 2,2%. È quanto emerge dall’Indagine sul settore vinicolo in Italia dell’Area Studi Mediobanca, dedicata a 255 principali società di capitali italiane con fatturato 2024 superiore ai 20 milioni di euro.

Il campione rappresenta ricavi aggregati per 12 miliardi di euro, metà dei quali realizzati all’estero. Il quadro indica un settore ancora rilevante nello scenario mondiale, ma entrato in una fase più selettiva. Le imprese di minore dimensione risultano più esposte alla frenata. Meglio gli spumanti e i vini premium, che mostrano una maggiore tenuta rispetto alla media.

ITALIA PRIMO PRODUTTORE MONDIALE DI VINO

Nel 2025 la produzione mondiale di vino è stimata in 227 milioni di ettolitri, in aumento dello 0,6% sul 2024. I consumi globali si attestano invece a 208 milioni di ettolitri, con un calo del 2,7%.

L’Italia si conferma il principale produttore mondiale, con 44,4 milioni di ettolitri. Il dato rappresenta il 19,7% del totale e resta vicino ai livelli dell’anno precedente, con una crescita dello 0,7%.

Più marcata la contrazione dei consumi interni. In Italia il consumo pro capite è passato da 38 litri annui nel 2022 a 35,6 litri nel 2025, con una diminuzione del 9,4%.

Resta positivo il saldo commerciale italiano. In vent’anni è cresciuto a un tasso medio annuo del 5%, passando da 2,7 miliardi di euro nel 2005 a 7,2 miliardi nel 2025. L’Italia è anche il primo esportatore mondiale di vino per quantità, con 21 milioni di ettolitri, e il secondo per valore, con 7,8 miliardi di euro, dietro alla Francia.

CONSUMI DI VINO IN CALO PER L’80% DEI PRODUTTORI

Il cambiamento dei consumi è uno degli elementi centrali dell’indagine Mediobanca. Negli ultimi cinque anni l’80% dei produttori italiani ha rilevato una riduzione dei consumi di vino. Per circa due terzi delle imprese la tendenza è destinata a proseguire anche nei prossimi anni.

Nonostante il rallentamento, il 70% dei produttori continua a considerare attrattivo il settore. La prospettiva, però, è quella di un mercato più selettivo, nel quale dimensione aziendale, posizionamento e capacità di presidiare i mercati diventano fattori decisivi.

La principale risposta indicata dalle imprese è la diversificazione dell’offerta, considerata una leva centrale dal 72% delle aziende. Segue l’apertura o lo sviluppo di nuovi mercati, indicata dal 64%. Il rafforzamento di marketing e comunicazione è ritenuto fondamentale dal 60% dei produttori.

VINO ITALIANO 2025: EXPORT USA GIÙ DEL 6,3%

Nel 2025 i maggiori produttori italiani di vino hanno chiuso con vendite in calo del 2,8%. La contrazione è più accentuata all’estero, dove il fatturato scende del 3,4%, rispetto al -2,2% registrato sul mercato nazionale.

Tra i mercati internazionali, il dato più critico riguarda gli Stati Uniti. L’export verso gli Usa arretra del 6,3%. Nei Paesi dell’Unione europea la flessione è del 2,8%, mentre il Regno Unito mostra una sostanziale stabilità, con un calo limitato allo 0,7%.

La dimensione aziendale incide sulle performance. Le società con fatturato 2024 inferiore a 30 milioni di euro registrano una flessione delle vendite del 3,5%. Peggiorano anche i risultati delle imprese capital intensive, con immobilizzazioni materiali superiori al 30% dell’attivo 2024: per queste aziende il giro d’affari scende del 3,7%.

Report Spumanti Prowein: premium, territori emergenti e zero alcol

IN BREVE Il primo Sparkling Report di ProWein mostra che il mercato degli spumanti continua a crescere, con un valore previsto di 54,7 miliardi di dollari entro il 2025. Le bollicine si affermano in nuove occasioni di consumo, passando dal solo momento…

Valoritalia 2026: Liantonio, Liberatore e Pantini leggono la crisi del vino italiano

L’Annual Report Valoritalia 2026 fotografa un vino italiano in fase di contrazione, tra calo degli imbottigliamenti, consumi più deboli e mercati internazionali instabili. A leggere questa crisi sono Francesco Liantonio, presidente di Valoritalia, Giuseppe Liberatore, direttore generale dell’ente, e Denis Pantini, responsabile…

Valoritalia Annual Report 2026: vino italiano in calo, ecco chi cresce

IN BREVE Il settore del vino italiano sta vivendo un calo, con una contrazione del 2,1% nel 2025 rispetto al 2024 e un ulteriore -5,4% nei primi cinque mesi del 2026. I vini DOC e DOCG mostrano segni di crescita, mentre gli…

Lo spritz conquista il 64% degli italiani

IN BREVE Lo spritz è considerato uno dei rituali simbolo dell’estate da quasi un italiano su tre. Oltre il 75% degli italiani sarebbe disposto a bere uno spritz, con una preferenza crescente tra Generazione Z e Millennials. Il 64% degli intervistati associa…

Franciacorta, 2025 positivo. Calendario internazionale per il 2026

IN BREVE Franciacorta chiude il 2025 con risultati positivi e un programma di sviluppo per i mercati esteri. Emanuele Rabotti, presidente del Consorzio, ha evidenziato la solidità del sistema Franciacorta nonostante il contesto geopolitico. Il Consorzio punta a consolidare la sua presenza…

Cinema ed esperienza: i cocktail ready-to-drink entrano nelle sale The Space

IN BREVE Il cinema evolve in un’esperienza completa, integrando comfort, tecnologia e gastronomia. Collaborazione tra The Space Cinema e Classy Cocktails porta cocktail ready-to-drink nelle sale. Obiettivo di circa 30 location in Italia per un’offerta di cocktail affiancata a snack classici. I…

MARGINI IN PEGGIORAMENTO PER I PRODUTTORI DI VINO

Il 2025 segna anche un arretramento dei margini. Secondo Mediobanca, l’Ebitda dei principali produttori italiani di vino cala del 4,2% rispetto al 2024. L’Ebit scende del 9,5%, mentre il risultato netto diminuisce del 7,5%.

La pressione si avverte anche nei canali di vendita. L’Ho.Re.Ca. perde il 2% in valore e rappresenta il 17,2% del mercato. Enoteche e wine bar arretrano del 5,1%, con una quota del 5,5%. Le vendite dirette calano dell’1% e si attestano al 7,8%.

Anche l’online mostra segnali negativi. I siti internet aziendali registrano una flessione del 2,4%, mentre le piattaforme terze scendono del 3,6%.

SPUMANTI E VINI PREMIUM TENGONO MEGLIO

Non tutti i segmenti del vino italiano hanno risentito allo stesso modo della contrazione. Gli spumanti mostrano una maggiore tenuta, con vendite complessive in calo dell’1,5%, contro il -3,3% degli altri vini.

I vini biologici raggiungono il 6,2% del mercato, con vendite in flessione dello 0,8%. Restano marginali i vini No-Low Alcol, che si collocano sotto lo 0,5%.

Per fasce di prezzo, soffre soprattutto il segmento intermedio, in calo del 3,1%. I vini basic arretrano del 2,7%, mentre i premium limitano la perdita al 2,2%. Il dato conferma la maggiore tenuta dei prodotti posizionati nella fascia alta del mercato.

CANTINE RIUNITE-GIV PRIMO GRUPPO DEL VINO ITALIANO

La leadership delle vendite 2025 resta a Cantine Riunite-GIV, con un fatturato di 635,1 milioni di euro, in calo del 4,6% sul 2024. Al secondo posto si conferma Argea, con 462,9 milioni di euro e una flessione dello 0,3%. Terza IWB, con 395,9 milioni e un calo dell’1,5%.

Caviro registra ricavi per 351,3 milioni di euro, in diminuzione dell’8,8%. Sopra i 200 milioni di euro si collocano anche Antinori, Herita Marzotto Wine Estates, Cavit, La Marca, Terre Cevico, Mezzacorona, Mack & Schühle e Gruppo Collis.

Alcune aziende presentano una forte esposizione all’estero. Fantini Group raggiunge una quota export del 95,7%, Argea del 93,8%, mentre Ruffino e Fratelli Castellani superano il 90%.

VENETO PRIMA REGIONE VINICOLA ITALIANA

Nel 2024 il Veneto si conferma la prima regione vinicola d’Italia. Concentra un quarto dei quantitativi di vino prodotti a livello nazionale e supera il 35% del valore complessivo.

Seguono, per valore, Emilia-Romagna con l’8,8% e Piemonte con il 7,6%. La Puglia mostra il maggiore scarto tra quantità e valore: rappresenta il 15,2% dei volumi, ma il 7,4% del valore.

Il Veneto guida anche l’export, con oltre il 35% delle esportazioni italiane di vino. Piemonte e Toscana si fermano intorno al 15% ciascuna.

Dai bilanci 2024 emergono differenze territoriali significative. Le aziende toscane registrano il più alto Ebit margin, pari al 15,5%. Il miglior Roi spetta alle abruzzesi, con l’8,1%, davanti a Piemonte e Veneto. I produttori piemontesi, toscani e abruzzesi sono tra i più orientati all’export.

IMPRESE VINICOLE TRA FAMIGLIA, COOPERATIVE E MERCATO

L’assetto proprietario del vino italiano resta legato alla dimensione familiare. Le famiglie detengono il 66% del patrimonio netto delle imprese. La quota sale all’82% considerando anche le cooperative.

Gli investitori finanziari partecipano al 10,2% dei mezzi propri. Le banche e le assicurazioni pesano per il 4,8%, mentre i fondi di private equity arrivano al 3,6%. Resta limitato il rapporto con i mercati finanziari. Le società quotate all’AIM dal 2015 sono due: Masi Agricola e IWB.

Nei consigli di amministrazione prevalgono strutture snelle. L’87,4% dei CdA non supera i cinque componenti. Nel 52% dei casi le deleghe operative sono concentrate in un solo soggetto.

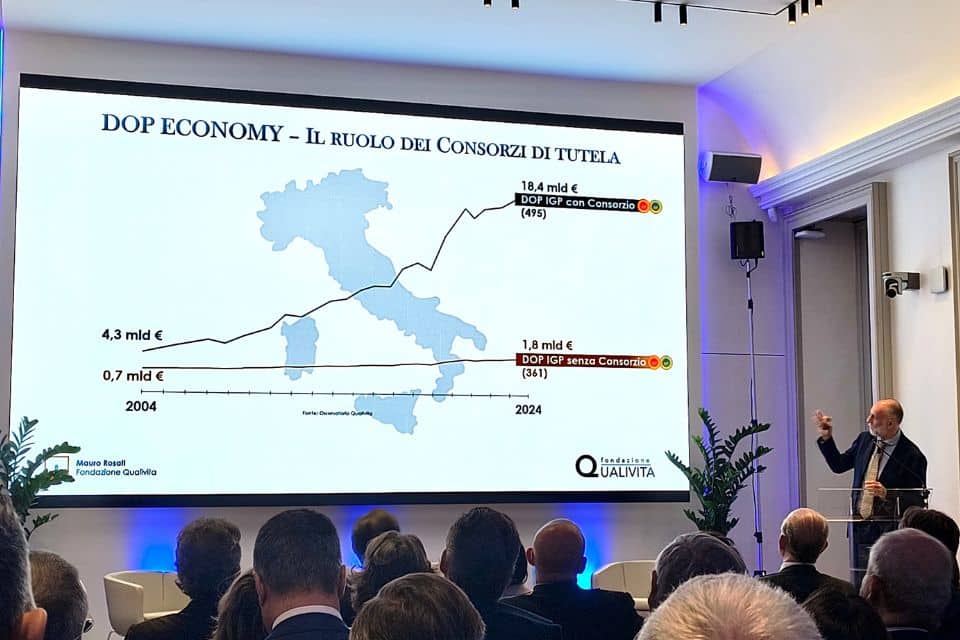

DOP E IGP VALGONO IL 79% DEL VINO ITALIANO

L’indagine include per la prima volta un contributo della Fondazione Qualivita dedicato al comparto dei vini DOP e IGP e al ruolo dei Consorzi di tutela. Il sistema delle Indicazioni Geografiche conta 522 denominazioni DOP e IGP e rappresenta il 79% del valore del vino nazionale. L’approfondimento analizza anche le modifiche ai disciplinari di produzione nel quadriennio 2022-2025.

Sono state prese in esame oltre 440 modifiche relative a più di 160 denominazioni italiane, sulla base dei dati ufficiali del MASAF e della Commissione europea. L’analisi individua quattro ambiti principali di trasformazione: produzione, territorio, mercato e consumatori.

Il comparto DOP e IGP si conferma quindi una leva centrale per consolidare il valore del vino italiano e la sua reputazione internazionale, in una fase segnata da consumi più deboli e maggiore selezione competitiva.